Künstliche Intelligenz als Motor und Risiko zugleich

Implikationen für Investoren zusammengefasst:

- USA als Kernelement der Aktienseite (Innovationsstärke), aber hohe Bewertungen bergen Risiken im Jahresverlauf

- EmMa/China attraktiv: vor allem Tech-Segment mit akzeptablen Bewertungen

Analyse von Nikolaos Soumelidis

Angetrieben von robusten Unternehmensgewinnen und globalen Leitzinssenkungen überwanden die Aktienmärkte rasch die Verwerfungen rund um den „Liberation Day“ und verzeichneten im Verlauf des Jahres 2025 spürbare Wertzuwächse. Erneut waren US-Technologiewerte und der KI-Boom die Haupttreiber der positiven Marktentwicklung.

Im Jahr 2026 bleibt das Marktumfeld für Aktien zunächst positiv. Zwar werden die deutlich gestiegenen Zölle zu Bremswirkungen in der globalen Wirtschaft führen, dem stehen aber fiskalpolitische Stimuli und weitere Zinssenkungen als Positivfaktoren gegenüber.

Risiken gehen von der Inflationsentwicklung in den USA aus: Steigende Zinsen oder Enttäuschungen hinsichtlich der Geldpolitik der Fed könnten zu einer Eintrübung des Marktumfelds führen.

KI-Boom als Chance und Risiko

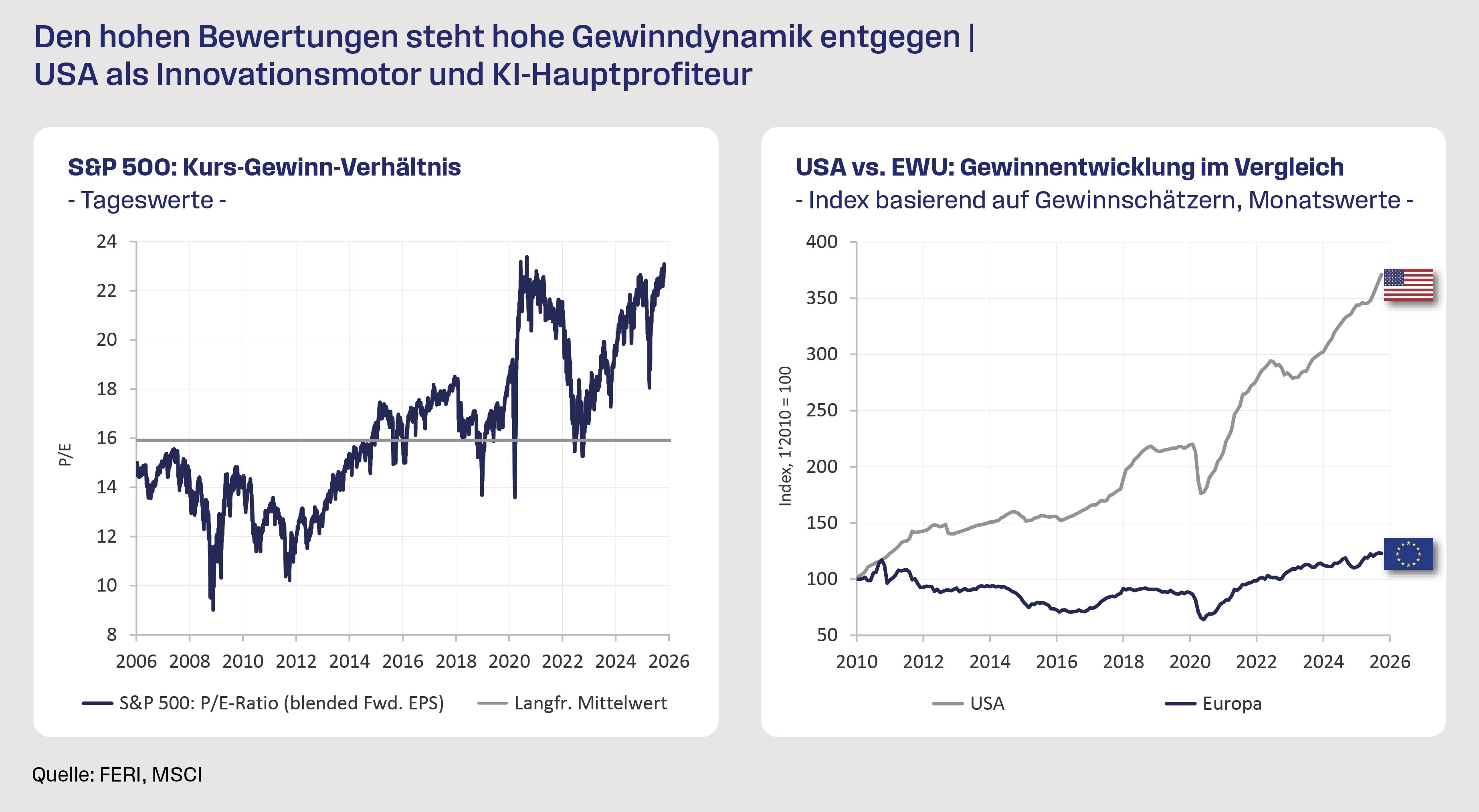

Die Fortschritte in der Verbreitung von KI-Anwendungen und die daraus resultierenden Gewinnerwartungen für Technologieunternehmen bleiben 2026 ein wichtiger Faktor für die Aktienmärkte. Der KI-Boom dürfte dabei positiver Marktmotor und Risikofaktor zugleich sein – entsprechend komplex gestaltet sich das Börsenumfeld. Einer soliden fundamentalen Basis in Form dynamischer Gewinnzuwächse stehen sehr hohe Bewertungen mit spekulativen Elementen gegenüber.

Darüber hinaus ist am aktuellen Rand zunehmend ein opportunistisches „Financial Engineering“ zu beobachten: Die hohen Börsenbewertungen werden genutzt, um finanzielle Ressourcen für zirkuläre Beteiligungen zu mobilisieren, die wiederum zirkuläre Auftragsvergaben innerhalb desselben Netzwerks ermöglichen. Dadurch wird die positive Gewinndynamik zusätzlich (künstlich) befeuert und mit ihr der KI-Boom selbst. Im Ergebnis steigen die Bewertungen in neue Sphären – und mit ihnen die Fallhöhe der Märkte.

Historische Erfahrungen mit neuen Schlüsseltechnologien zeigen, dass temporäre Ernüchterungsphasen erwartbar sind, was zumindest zeitweise die Aktienmärkte unter Druck setzen und zu einer deutlich höheren Volatilität führen könnte.

Ein genereller Zusammenbruch des KI-Booms ist wegen der zugrunde liegenden Fundamentaltreiber gleichwohl nicht unser Basisszenario.

Anlagestrategie nach Regionen

USA

Trotz hoher Bewertungen bleibt Corporate America dank der Innovationsstärke ein Kernbaustein jeder Asset Allocation. Bewertungskontraktionen und temporäre Korrekturen sind aber möglich.

Europa

Für eine nachhaltige Outperformance fehlt es an der konsequenten Umsetzung von Strukturreformen. Positiv sind eine günstige Bewertung und Impulse durch höhere Fiskalausgaben.

Japan

Nach der starken Performance im Jahr 2025 startet der Markt mit einem Bewertungsüberhang ins Jahr 2026. Positiv könnten eine anhaltend expansive Fiskalpolitik und der unterbewertete Yen wirken.

China

Attraktive Bewertungen, starke KI-Kompetenz und mögliche Fiskalstimuli sprechen für Aufholpotenzial im Jahr 2026. Der staatliche Einfluss auf die Privatwirtschaft bleibt ein struktureller Negativfaktor.

Schwellenländer

Stabile Inflationsraten und Zinssenkungsspielräume bilden ein positives Umfeld, zusätzlich unterstützt vom strategischen Abwertungstrend des US-Dollar.

Anlagestrategie nach Sektoren und Stilen

Defensive Sektoren: Negative Effekte durch die Trump-Agenda sind eingepreist (Konsum und Gesundheit), eine Outperformance 2026 erscheint plausibel. Versorger profitieren von der KI-induzierten Stromnachfrage.

Zyklische Sektoren: Nach deutlicher Outperformance in 2025 erachten wir angesichts der spätzyklischen Weltwirtschaft eine Konsolidierungsphase im Jahr 2026 für plausibel.

Small Caps als attraktive Opportunität: Insbesondere in Europa sind Small Caps, gemessen an den Gewinnerwartungen, deutlich günstiger bewertet als Large Caps. Sinkende Zinsen führen zu verbesserten Finanzierungsbedingungen und entlasten die Bilanzen.

Growth vs. Value: Growth-Titel zeigen weiterhin relative Stärke, sind jedoch hoch bewertet. Mögliche Ernüchterungsphasen im KI-Segment dürften zu (temporären) Korrekturen führen. Der Value-Stil wird unserer Einschätzung nach – wie bereits 2025 – zumeist hinterherhinken, dabei aber eine deutlich geringere Volatilität aufweisen.

Diese Mitteilung dient allein Ihrer unverbindlichen Information und stellt kein Angebot zu Kauf, Verkauf oder Zeichnung eines Anlagetitels oder zur Verwaltung von Vermögenswerten dar. Alle hierin enthaltenen Aussagen und Informationen basieren auf Quellen, die für zuverlässig erachtet wurden. Dennoch wird keine Gewähr für deren Richtigkeit und Vollständigkeit übernommen. Entsprechendes gilt für Meinungen, Empfehlungen, Analysen, Konzepte und Prognosen, die lediglich unverbindliche, subjektive Werturteile unseres Hauses darstellen. Aussagen zu Wertentwicklungen, Simulationen oder Prognosen von Finanzinstrumenten, Indizes oder Wertpapierdienstleistungen sind kein verlässlicher Indikator für künftige Entwicklungen. Dieses Dokument ersetzt keine Anlage-, Rechts- oder Steuerberatung und berücksichtigt nicht persönliche, insbesondere finanzielle, Verhältnisse, Anlagestrategien und -ziele sowie Erfahrungen und Kenntnisse. Dieses Dokument genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen. Für jedes Investment und dessen Verwaltung sind ausschließlich die jeweiligen Zeichnungsdokumente, Verkaufsprospekte und/oder Vertragsunterlagen, ergänzt durch den jeweils letzten geprüften Jahres- und Halbjahresbericht sowie die wesentlichen Anlegerinformationen, maßgeblich. Diese enthalten auch Angaben zum Risikoprofil und zu den Risikohinweisen. Interessenten können diese Unterlagen in elektronischer oder gedruckter Form kostenlos in deutscher Sprache bei der jeweiligen Kapitalverwaltungsgesellschaft oder Verwahrstelle erhalten. Die vorliegende Information bezieht sich ausschließlich auf den Zeitpunkt der Erstellung. Sie wird nicht fortlaufend aktualisiert. Wir behalten uns vor, Meinungen und Empfehlungen auch ohne erneute Mitteilung zu ändern. Die hierin enthaltenen Angaben und Informationen dürfen nicht in den USA oder anderen Rechtsordnungen, in denen sie Beschränkungen unterworfen sind, verbreitet oder verwendet werden und richten sich nicht an US-Personen (gemäß Regulation S des US Securities Act von 1933 und/oder Rule 4.7 der US Commodity Futures Trading Commission). Soweit Sie weiter gehende Informationen oder eine anleger- und objektgerechte Beratung wünschen, empfehlen wir Ihnen, sich mit Ihrem Kundenberater in Verbindung zu setzen. Die Weitergabe dieser Information an Dritte sowie Kopieren, Nachdrucken oder sonstiges Reproduzieren ganz oder teilweise sind nur nach unserer schriftlichen Zustimmung zulässig. FERI übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Verteilung oder Verwendung dieser Information entstehen. FERI ist in Deutschland als Mittleres Wertpapierinstitut zugelassen. In Österreich ist FERI durch eine Zweigniederlassung vertreten, Getreidemarkt 14/25, A-1010 Wien. FERI unterliegt der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn. Die BaFin hat jedoch diese Information weder überprüft noch genehmigt oder gebilligt. Stand: November 2025.

Diese Seite wurde erstellt von Joscha Thieringer von DAS INVESTMENT