Aufbruchsstimmung nach der Bodenbildung

Implikationen für Investoren zusammengefasst:

- Wohnen: Chancen bei Bestandsobjekten mit solidem energetischem Profil

- Gewerbe: selektives Vorgehen angebracht, Core-Objekte an attraktiven Standorten bevorzugen

Analyse von Robin Haber

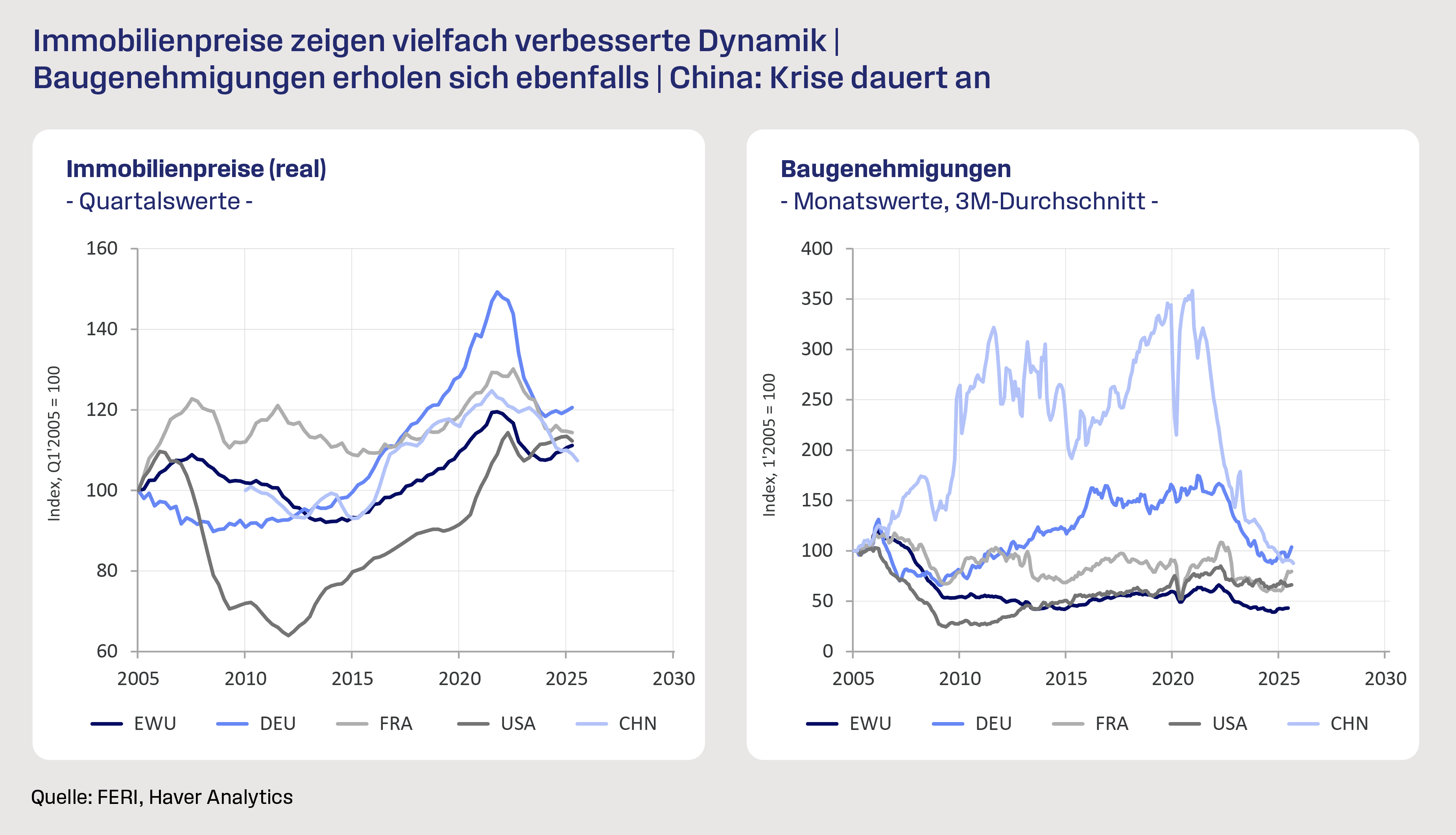

Nach mehreren Jahren der Anpassung an ein grundsätzlich verändertes Zinsumfeld scheint der Wendepunkt am Immobilienmarkt erreicht. Die seit 2024 gesunkenen globalen Leitzinsen und damit die Finanzierungskosten zeigen Wirkung: Kapitalwerte stabilisieren sich, erste Preissteigerungen sind in Sicht und die Stimmung unter Investoren hellt sich deutlich auf.

2026 dürfte damit das Jahr werden, in dem sich die Märkte schrittweise von der Korrektur lösen und sich wieder auf Wachstumskurs begeben.

In Europa deuten zahlreiche Indikatoren auf eine nachhaltige Bodenbildung hin. Bereits im ersten Quartal 2025 verzeichneten sämtliche europäischen Kernmärkte positive Gesamtrenditen, was ein deutliches Signal für das Ende der Preisanpassungsphase ist.

Parallel dazu zeigt sich der Mietmarkt weiterhin robust: In nahezu allen Sektoren bleibt das Mietwachstum positiv, gestützt durch eine stabile Beschäftigung, Angebotsdisziplin und einen strukturell knappen Neubau.

Diese Faktoren sorgen für eine solide Basis, auf der 2026 neue Investitionszyklen entstehen können.

Wohnimmobilien

Im Segment Wohnen wird die deutlich reduzierte Bautätigkeit zunehmend zum Engpassfaktor. Nachdem der Neubau im Jahr 2025 auf den niedrigsten Stand seit über einem Jahrzehnt fiel, steigt der Druck auf die Mieten weiter.

Für Investoren eröffnen sich dadurch Chancen in Bestandsobjekten mit solidem energetischem Profil, insbesondere in urbanen Lagen mit nachhaltiger Nachfrage. ESG-Kriterien bleiben dabei zentral, Gebäude mit klarer Dekarbonisierungsstrategie werden zunehmend differenziert bewertet.

Gewerbeimmobilien

Der Gewerbebereich steht weiterhin im Zeichen der Selektion. Während ältere Büroimmobilien mit hohem Sanierungsbedarf und schwacher Lage unter Druck bleiben, zeigen sich Core-Objekte an attraktiven Standorten resilient.

Energieeffiziente, nutzerorientierte Gebäude gewinnen an Wert, da sie die veränderten Anforderungen moderner Arbeitswelten erfüllen.

Besonders gefragt bleiben Logistikimmobilien und Rechenzentren, die von E-Commerce, Nearshoring und der Digitalisierung profitieren. Auch Pflege- und Gesundheitsimmobilien bieten Potenzial in einem demografisch getriebenen Wachstumsmarkt, erfordern jedoch sorgfältige Betreiberanalyse.

Das Transaktionsvolumen dürfte 2026 nach Jahren der Zurückhaltung wieder steigen. Es mehren sich die Anzeichen, dass Verkäufer und Käufer zunehmend eine gemeinsame Preisrealität finden.

Refinanzierungen und Bilanzanpassungen schaffen zusätzliche Aktivität, während kapitalkräftige Investoren selektiv Opportunitäten in Distressed- oder Value-Add-Situationen wahrnehmen. Historisch haben sich Investitionen in solchen Frühphasen als besonders attraktive Jahrgänge erwiesen.

Insgesamt bleibt das Umfeld anspruchsvoll. Moderate Zinsen, stabile Fundamentaldaten und ein günstiges Bewertungsniveau bilden jedoch eine Grundlage für eine schrittweise Erholung.

Das Marktumfeld bietet 2026 Einstiegschancen; Selektivität und konsequente ESG-Orientierung bleiben aber unerlässliche Voraussetzungen für Investitionsentscheidungen.

Diese Mitteilung dient allein Ihrer unverbindlichen Information und stellt kein Angebot zu Kauf, Verkauf oder Zeichnung eines Anlagetitels oder zur Verwaltung von Vermögenswerten dar. Alle hierin enthaltenen Aussagen und Informationen basieren auf Quellen, die für zuverlässig erachtet wurden. Dennoch wird keine Gewähr für deren Richtigkeit und Vollständigkeit übernommen. Entsprechendes gilt für Meinungen, Empfehlungen, Analysen, Konzepte und Prognosen, die lediglich unverbindliche, subjektive Werturteile unseres Hauses darstellen. Aussagen zu Wertentwicklungen, Simulationen oder Prognosen von Finanzinstrumenten, Indizes oder Wertpapierdienstleistungen sind kein verlässlicher Indikator für künftige Entwicklungen. Dieses Dokument ersetzt keine Anlage-, Rechts- oder Steuerberatung und berücksichtigt nicht persönliche, insbesondere finanzielle, Verhältnisse, Anlagestrategien und -ziele sowie Erfahrungen und Kenntnisse. Dieses Dokument genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen. Für jedes Investment und dessen Verwaltung sind ausschließlich die jeweiligen Zeichnungsdokumente, Verkaufsprospekte und/oder Vertragsunterlagen, ergänzt durch den jeweils letzten geprüften Jahres- und Halbjahresbericht sowie die wesentlichen Anlegerinformationen, maßgeblich. Diese enthalten auch Angaben zum Risikoprofil und zu den Risikohinweisen. Interessenten können diese Unterlagen in elektronischer oder gedruckter Form kostenlos in deutscher Sprache bei der jeweiligen Kapitalverwaltungsgesellschaft oder Verwahrstelle erhalten. Die vorliegende Information bezieht sich ausschließlich auf den Zeitpunkt der Erstellung. Sie wird nicht fortlaufend aktualisiert. Wir behalten uns vor, Meinungen und Empfehlungen auch ohne erneute Mitteilung zu ändern. Die hierin enthaltenen Angaben und Informationen dürfen nicht in den USA oder anderen Rechtsordnungen, in denen sie Beschränkungen unterworfen sind, verbreitet oder verwendet werden und richten sich nicht an US-Personen (gemäß Regulation S des US Securities Act von 1933 und/oder Rule 4.7 der US Commodity Futures Trading Commission). Soweit Sie weiter gehende Informationen oder eine anleger- und objektgerechte Beratung wünschen, empfehlen wir Ihnen, sich mit Ihrem Kundenberater in Verbindung zu setzen. Die Weitergabe dieser Information an Dritte sowie Kopieren, Nachdrucken oder sonstiges Reproduzieren ganz oder teilweise sind nur nach unserer schriftlichen Zustimmung zulässig. FERI übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Verteilung oder Verwendung dieser Information entstehen. FERI ist in Deutschland als Mittleres Wertpapierinstitut zugelassen. In Österreich ist FERI durch eine Zweigniederlassung vertreten, Getreidemarkt 14/25, A-1010 Wien. FERI unterliegt der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn. Die BaFin hat jedoch diese Information weder überprüft noch genehmigt oder gebilligt. Stand: November 2025.

Diese Seite wurde erstellt von Joscha Thieringer von DAS INVESTMENT