Aussichtsreiche Teilsegmente in einem komplexen Anlageumfeld

Implikationen für Investoren zusammengefasst:

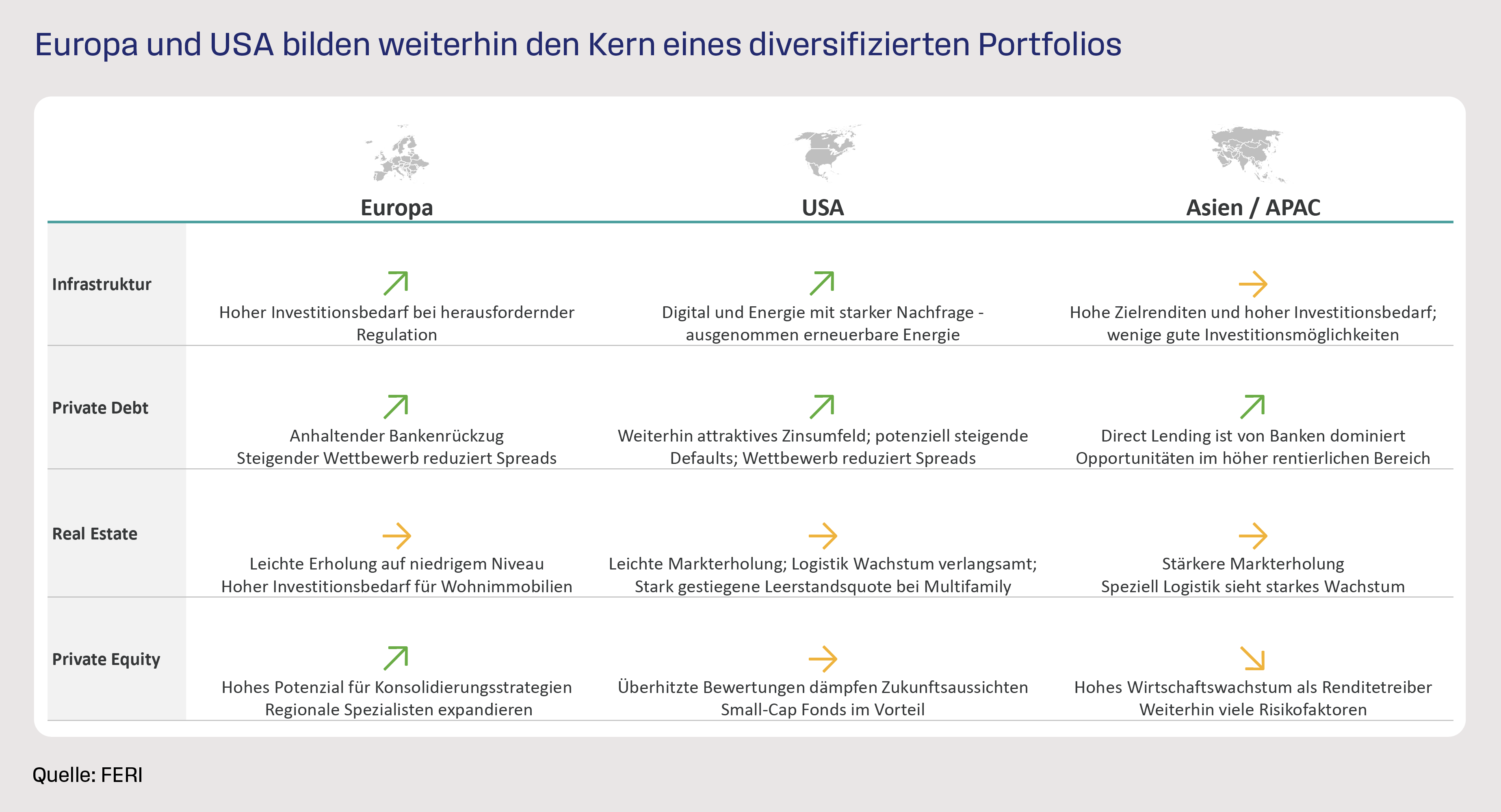

- Infrastruktur: Zahlreiche Megatrends sorgen für hohen Investitionsbedarf

- Private Debt: opportunistische Segmente mit attraktiven Chancen

- Private Equity: mehr Selektivität, Fokus auf operative Wertsteigerungsstrategien

Analyse von Nicole Grützmacher

Die Assetklasse Private Markets bietet dank ihrer zahlreichen und heterogenen Subassetklassen für nahezu jedes noch so herausfordernde Anlageumfeld geeignete Investmentstrategien. Diese Vielfalt geht jedoch mit einer hohen Komplexität einher – daher bleiben auch 2026 eine sorgfältige Selektion und professionelle Due Diligence entscheidend für den Anlageerfolg.

Infrastruktur

Der weltweit hohe Investitionsbedarf infolge von Digitalisierung, Dekarbonisierung und geopolitischer Fragmentierung sorgt weiterhin für eine robuste Nachfrage nach Kapital und begründet einen positiven Ausblick für Infrastrukturinvestments.

In Europa eröffnen umfangreiche Förderprogramme und der fortgesetzte Modernisierungsdruck bestehender Netz- und Versorgungsinfrastruktur attraktive Chancen. Auch aus zunehmenden geopolitischen Spannungen ergibt sich die Notwendigkeit zur Modernisierung und Anpassung der Infrastruktur in Europa.

In den USA stützen fiskalpolitische Maßnahmen und industrielle Re-Shoring-Programme das Marktumfeld.

Sektoral entwickeln sich die Energie- und die Digitalinfrastruktur besonders dynamisch. Parallel gewinnen Zukunftsthemen wie Circular Economy, Fernwärme oder Smart Metering an Bedeutung.

Es zeichnet sich weiterhin eine starke Nachfrage an ausschüttenden Strategien im Bereich Core+ ab. Stabilere Bewertungen im sich verändernden Zinsumfeld und die Absicherung gegenüber Inflationsrisiken stehen hier im Investorenfokus.

Das handelspolitische Umfeld führt zu einer zunehmenden regionalen und sektoralen Heterogenität im Markt. Manager im Bereich Small und Mid-Market sind hier im Vorteil gegenüber Large-Cap-Managern.

Insgesamt bietet 2026 ein vielversprechendes, aber anspruchsvolles Umfeld für langfristig orientierte Anleger mit klarer Strategie. Die gezielte Managerauswahl ist entscheidend für den Erfolg der Investitionen.

Private Debt

Übernahmefinanzierungen mit überwiegend variabel verzinsten Krediten wiesen 2025 infolge des erhöhten Leitzinsniveaus und des moderaten Rückgangs der Risikoaufschläge attraktive Renditeerwartungen auf.

Für 2026 rechnen wir mit einer Stabilisierung der Risikoaufschläge bei Finanzierungen, sodass die Performanceerwartung der Assetklasse wieder stärker vom Basiszinssatz und damit von der Geldpolitik der Zentralbanken abhängen wird. Sofern die Leitzinsen nur moderat sinken, bleibt die attraktive Renditeerwartung im Grundsatz erhalten.

Im Segment der opportunistischen Sondersituationen- oder Nachrangdarlehen führten im Jahr 2025 die Nachwehen der Zinswende zu einem Anstieg der Ausfallraten und der Kreditumstrukturierungen.

Dies dürfte sich 2026 fortsetzen. Im Unterschied zum klassischen Anleihemarkt können Private-Debt-Manager jedoch deutlich flexibler agieren und in Krisenphasen über die Aussetzung oder Verschiebung von Zinszahlungen verhandeln, um die Erholungschancen der Unternehmen zu erhöhen.

Voraussetzung dafür ist jedoch häufig die Bereitstellung zusätzlichen Eigenkapitals durch die Eigentümer. Als alternative Finanzierungsquelle kommen auch Special-Situations-Fonds infrage, die bereit sind, Kapital zu höheren Konditionen bereitzustellen, um Unternehmen in Stresssituationen gezielt zu stabilisieren. Opportunistischen Private-Debt-Investoren bieten sich 2026 somit attraktive Chancen.

Die Schwäche des Marktes für Unternehmensübernahmen in den zurückliegenden Jahren führte zu unerwünschten längeren Halteperioden für Private-Equity-Investoren. Der so entstandene „Exit-Stau“ dürfte 2026 das Geschehen weiter beeinflussen.

Dies eröffnet unter anderem attraktive Potenziale für renditeträchtige Fondsfinanzierungen auf Basis des Nettoinventarwerts (NAV Loans). NAV Loans ermöglichen es Fondsmanagern, Liquidität aus bestehenden Portfoliobeteiligungen zu heben, ohne einzelne Unternehmen veräußern zu müssen. Typischerweise werden sie in der Spätphase eines Fondszyklus eingesetzt, um Ausschüttungen vorzuziehen oder temporäre Finanzierungslücken zu überbrücken.

Die substanzielle Größe des Private-Debt-Marktes hat zudem die Etablierung eines liquideren Sekundärmarktes ermöglicht. Dies bietet Investoren zusätzliche Diversifikationsmöglichkeiten und Zugang zu Private-Debt-Deals mit Preisabschlägen.

Private Equity

Sowohl das eingeworbene Kapital als auch die Transaktionsaktivität zeigten 2025 Anzeichen einer Stabilisierung auf dem Vor-Corona-Niveau, blieben jedoch weiterhin deutlich hinter den Rekordwerten aus dem Jahr 2021 zurück. Zwar wirken sich die Zinssenkungen positiv auf die Stimmung am M&A-Markt aus, gleichzeitig bremsen die anhaltenden handelspolitischen Unsicherheiten.

Nach einem Jahrzehnt stetig steigender Bewertungen kommt es bei Verkaufsverhandlungen zu einer wachsenden Differenz zwischen den Preisvorstellungen von Käufern und Verkäufern (Bid-Ask-Spreads) und vermehrt auch zu sogenannten „Broken Auctions“, bei denen geplante Unternehmensverkäufe mangels ausreichender Gebote gänzlich scheitern.

In diesem Marktumfeld bieten Umstrukturierungs- und Sondersituationen-Fonds die Möglichkeit, bei Unternehmen in Schieflage zu attraktiven Bewertungen einzusteigen.

Im Buyout-Segment dürften Small- und Mid-Market-Fonds dank niedrigerer Einstiegsbewertungen und vielfältigerer Exit-Optionen gegenüber Large-Cap-Fonds im Vorteil sein. Zudem haben Manager mit einem klaren Fokus auf operative Wertsteigerung einen Wettbewerbsvorteil, da signifikante Bewertungsanstiege auf dem aktuellen Niveau kaum realistisch erscheinen.

Auch der Bereich Secondaries – also der Erwerb von Fondsanteilen am Sekundärmarkt mit deutlichen Abschlägen auf den Nettoinventarwert – bietet angesichts des herausfordernden Marktumfelds attraktive Anlagechancen und gewinnt weiter an Bedeutung.

Diese Mitteilung dient allein Ihrer unverbindlichen Information und stellt kein Angebot zu Kauf, Verkauf oder Zeichnung eines Anlagetitels oder zur Verwaltung von Vermögenswerten dar. Alle hierin enthaltenen Aussagen und Informationen basieren auf Quellen, die für zuverlässig erachtet wurden. Dennoch wird keine Gewähr für deren Richtigkeit und Vollständigkeit übernommen. Entsprechendes gilt für Meinungen, Empfehlungen, Analysen, Konzepte und Prognosen, die lediglich unverbindliche, subjektive Werturteile unseres Hauses darstellen. Aussagen zu Wertentwicklungen, Simulationen oder Prognosen von Finanzinstrumenten, Indizes oder Wertpapierdienstleistungen sind kein verlässlicher Indikator für künftige Entwicklungen. Dieses Dokument ersetzt keine Anlage-, Rechts- oder Steuerberatung und berücksichtigt nicht persönliche, insbesondere finanzielle, Verhältnisse, Anlagestrategien und -ziele sowie Erfahrungen und Kenntnisse. Dieses Dokument genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen. Für jedes Investment und dessen Verwaltung sind ausschließlich die jeweiligen Zeichnungsdokumente, Verkaufsprospekte und/oder Vertragsunterlagen, ergänzt durch den jeweils letzten geprüften Jahres- und Halbjahresbericht sowie die wesentlichen Anlegerinformationen, maßgeblich. Diese enthalten auch Angaben zum Risikoprofil und zu den Risikohinweisen. Interessenten können diese Unterlagen in elektronischer oder gedruckter Form kostenlos in deutscher Sprache bei der jeweiligen Kapitalverwaltungsgesellschaft oder Verwahrstelle erhalten. Die vorliegende Information bezieht sich ausschließlich auf den Zeitpunkt der Erstellung. Sie wird nicht fortlaufend aktualisiert. Wir behalten uns vor, Meinungen und Empfehlungen auch ohne erneute Mitteilung zu ändern. Die hierin enthaltenen Angaben und Informationen dürfen nicht in den USA oder anderen Rechtsordnungen, in denen sie Beschränkungen unterworfen sind, verbreitet oder verwendet werden und richten sich nicht an US-Personen (gemäß Regulation S des US Securities Act von 1933 und/oder Rule 4.7 der US Commodity Futures Trading Commission). Soweit Sie weiter gehende Informationen oder eine anleger- und objektgerechte Beratung wünschen, empfehlen wir Ihnen, sich mit Ihrem Kundenberater in Verbindung zu setzen. Die Weitergabe dieser Information an Dritte sowie Kopieren, Nachdrucken oder sonstiges Reproduzieren ganz oder teilweise sind nur nach unserer schriftlichen Zustimmung zulässig. FERI übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Verteilung oder Verwendung dieser Information entstehen. FERI ist in Deutschland als Mittleres Wertpapierinstitut zugelassen. In Österreich ist FERI durch eine Zweigniederlassung vertreten, Getreidemarkt 14/25, A-1010 Wien. FERI unterliegt der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn. Die BaFin hat jedoch diese Information weder überprüft noch genehmigt oder gebilligt. Stand: November 2025.

Diese Seite wurde erstellt von Joscha Thieringer von DAS INVESTMENT