Stabilitätsanker im Portfolio, nur bedingt Renditetreiber

Implikationen für Investoren zusammengefasst:

- Geldpolitische Lockerung bedingt vielfach Versteilerung der Zinskurven

- „Long Duration“ nur phasenweise attraktiv, da Inflationsrisiken und hohe Emissionsvolumina

- Chancen im Bereich EmMa Debt

Analyse von Marcus Zasada

Anleihen bleiben ein Stabilitätsanker für Anlageportfolios, da sie eine potenzielle Absicherung gegen höhere Risiken am Aktienmarkt darstellen und positive Erträge bringen.

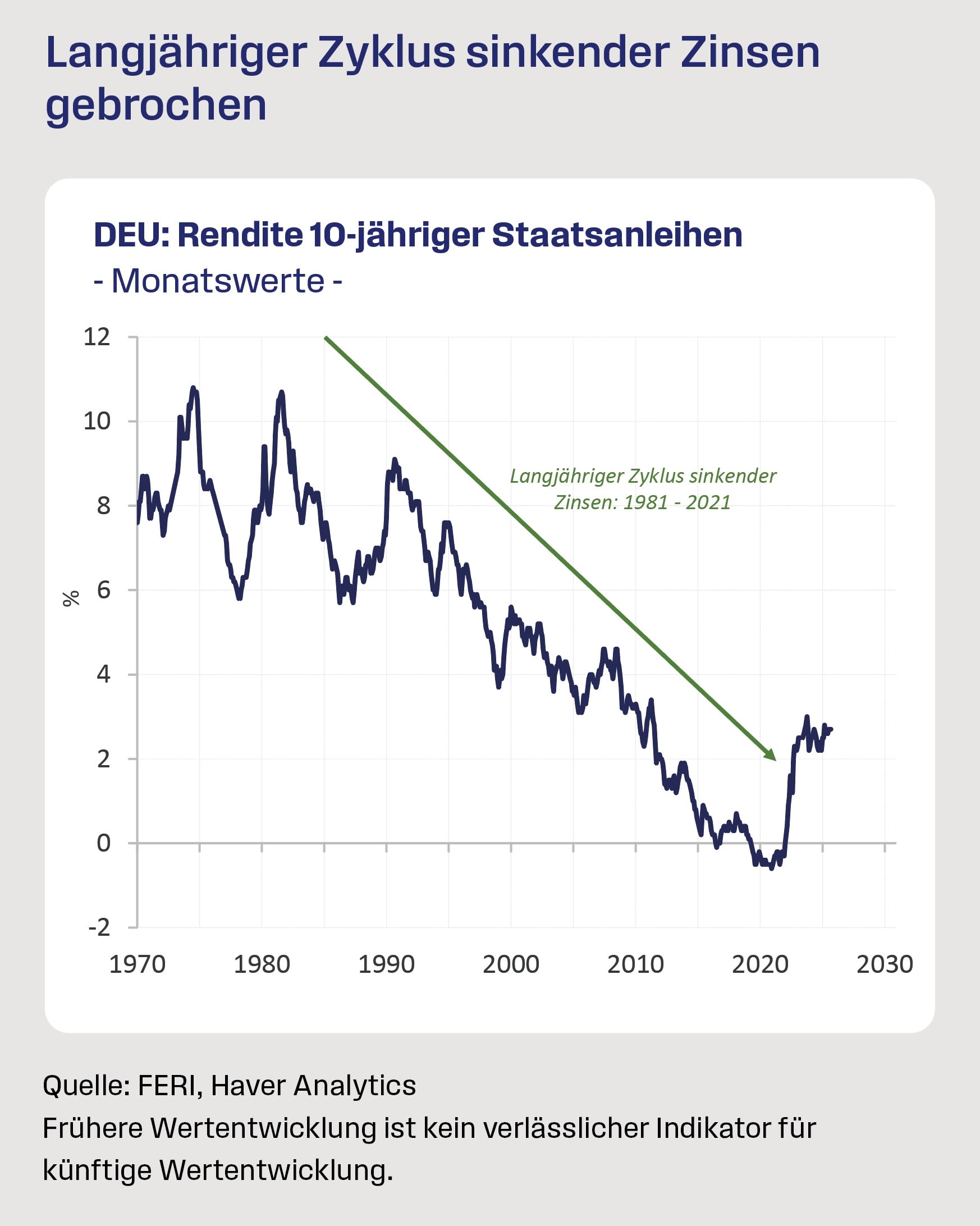

Im Jahr 2025 unterlag die Entwicklung der Langfristzinsen unterschiedlichen Mustern: Während in den USA das Renditeniveau im Jahresverlauf sank und damit vor allem die Abkühlung am Arbeitsmarkt reflektierte, stiegen die Anleiherenditen für 10-jährige deutsche Staatsanleihen als Folge absehbar großer Emissionsvolumina im Zuge der Extra-Verschuldung des deutschen Staates.

Der deutliche Anstieg der US-Zinsen nach dem „Liberation Day“ verdeutlichte zudem die Sensitivität der Investoren an den Anleihemärkten gegenüber einer disruptiven, die langfristige Stabilität bedrohenden Politik.

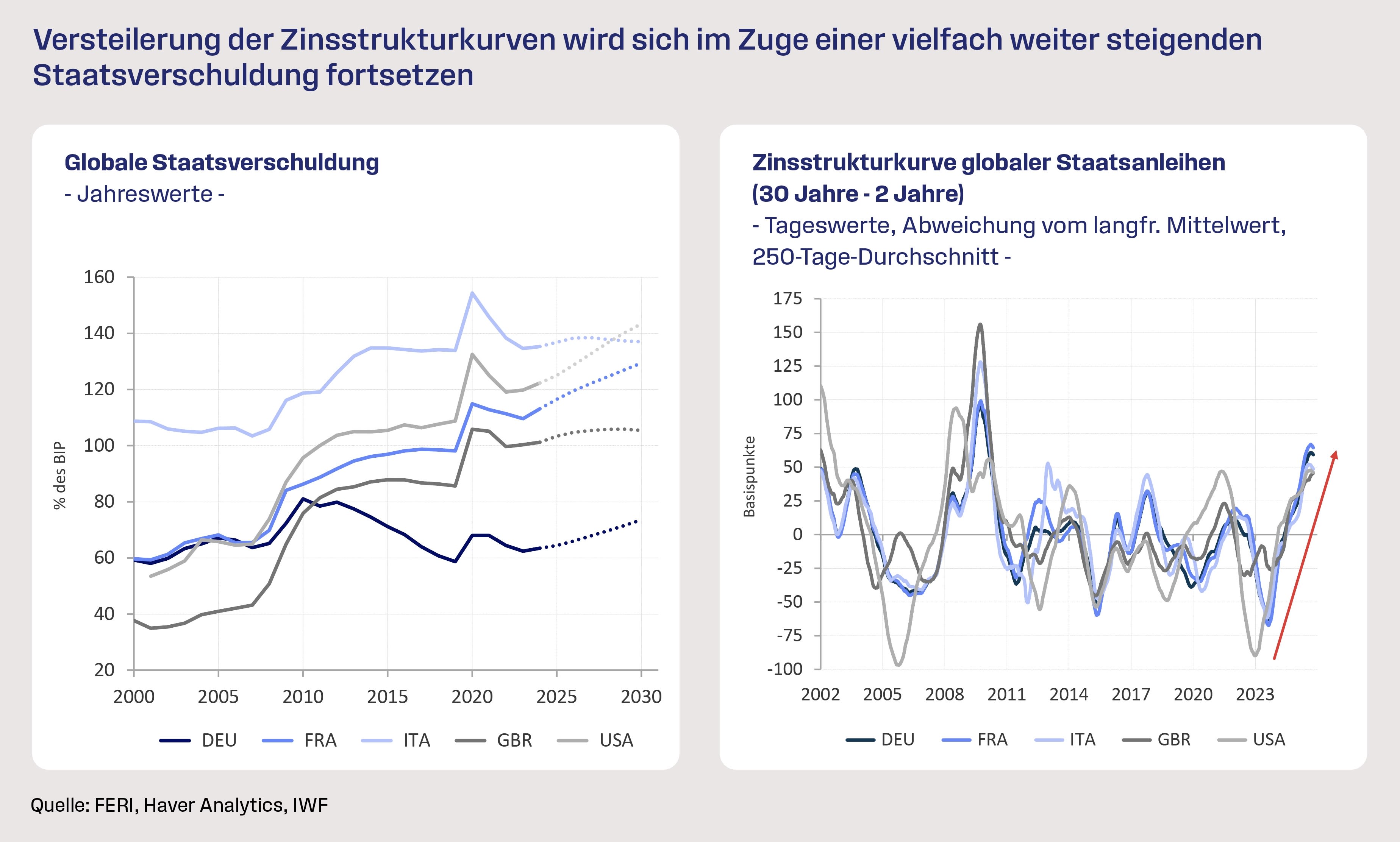

Im Jahr 2026 rechnen wir mit sinkenden Leitzinsen der meisten Zentralbanken. Dies und die erwartete partielle Eintrübung der globalen Konjunktur als Spätfolge der Importzölle übt einen Abwärtsdruck auf das Zinsniveau aus. Dem steht jedoch die anhaltende Sensitivität der Marktteilnehmer gegenüber der hohen und vielfach weiter steigenden Staatsverschuldung gegenüber.

Als Folge wird sich die bereits im Jahr 2025 zu beobachtende Versteilerung der Zinskurven fortsetzen. Insbesondere am langen Ende der Renditekurven drohen damit Performanceverluste, wenn die Tragfähigkeit der Schulden in Zweifel gezogen wird.

Im globalen Maßstab stehen besonders US-amerikanische und französische Staatsanleihen im Fokus – für beide Länder sind, ausgehend von einem sehr hohen Niveau, weiter steigende Schuldenstände zu erwarten.

Auch für die Anlageklasse Anleihen gewinnt eine zielführende Selektion einzelner Segmente zunehmend an Bedeutung:

- Der unterschiedliche Status von Ländern und Regionen eröffnet Chancen für regionale Diversifikation.

- Anlagethemen wie Dateninfrastruktur und Immobilienkredite, die von einem langfristigen Rückenwind profitieren, versprechen höhere Erträge.

- Und schließlich stellen inflationsgeschützte Anleihen eine preisgünstige Absicherung gegenüber Inflationsschocks dar.

Staatsanleihen

Chancen für positive Performancebeiträge bieten vor allem Staatsanleihen mit einer kurzen Laufzeit.

Im längeren Laufzeitenbereich sehen wir Chancen für Staatsanleihen von Schwellenländern.

In den USA könnte die Realisation von Konjunkturrisiken zwar das Zinsniveau nach unten drücken und damit Kurszuwächse ermöglichen. Dem stehen jedoch die negative Wirkung erneut steigender Inflationsraten und der weiteren Ausweitung der US-Staatsverschuldung sowie erhebliche Wechselkursrisiken in Bezug auf den US-Dollar gegenüber.

Auch in Europa dürften hohe und in etlichen Ländern weiter steigende Schuldenstände das Zinsniveau tendenziell nach oben treiben.

Ein besonderes Augenmerk verdient die Situation in Frankreich: Die dortige innenpolitische Krise und die Unfähigkeit einer Begrenzung der wachsenden Schuldenlast werden bislang zwar als spezifisch französisches Problem angesehen, könnten jedoch im Falle einer Eskalation erhebliche Auswirkungen auf den Euroraum insgesamt haben.

Unternehmensanleihen

Während die absolute Rendite von Unternehmensanleihen attraktiv erscheint, birgt die starke Einengung der Spreads gegenüber Staatsanleihen Risiken für den Fall einer Verschlechterung der konjunkturellen Lage. Anleihen mit niedriger Bonität sollten deshalb untergewichtet werden.

Im Investment-Grade-Segment kompensiert die attraktive Basisverzinsung mögliche Spread-Ausweitungen, zumal die Bilanzqualität vieler Emittenten höher einzuschätzen ist als die mancher (hochverschuldeter) Staaten. Dieses Segment verdient daher eine aktive Gewichtung.

Sollten sich im Jahresverlauf Anzeichen eines neuen konjunkturellen Aufschwungs verdichten, eröffnen sich auf verbesserten Bewertungsniveaus attraktive Nachkaufgelegenheiten.

Diese Mitteilung dient allein Ihrer unverbindlichen Information und stellt kein Angebot zu Kauf, Verkauf oder Zeichnung eines Anlagetitels oder zur Verwaltung von Vermögenswerten dar. Alle hierin enthaltenen Aussagen und Informationen basieren auf Quellen, die für zuverlässig erachtet wurden. Dennoch wird keine Gewähr für deren Richtigkeit und Vollständigkeit übernommen. Entsprechendes gilt für Meinungen, Empfehlungen, Analysen, Konzepte und Prognosen, die lediglich unverbindliche, subjektive Werturteile unseres Hauses darstellen. Aussagen zu Wertentwicklungen, Simulationen oder Prognosen von Finanzinstrumenten, Indizes oder Wertpapierdienstleistungen sind kein verlässlicher Indikator für künftige Entwicklungen. Dieses Dokument ersetzt keine Anlage-, Rechts- oder Steuerberatung und berücksichtigt nicht persönliche, insbesondere finanzielle, Verhältnisse, Anlagestrategien und -ziele sowie Erfahrungen und Kenntnisse. Dieses Dokument genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen. Für jedes Investment und dessen Verwaltung sind ausschließlich die jeweiligen Zeichnungsdokumente, Verkaufsprospekte und/oder Vertragsunterlagen, ergänzt durch den jeweils letzten geprüften Jahres- und Halbjahresbericht sowie die wesentlichen Anlegerinformationen, maßgeblich. Diese enthalten auch Angaben zum Risikoprofil und zu den Risikohinweisen. Interessenten können diese Unterlagen in elektronischer oder gedruckter Form kostenlos in deutscher Sprache bei der jeweiligen Kapitalverwaltungsgesellschaft oder Verwahrstelle erhalten. Die vorliegende Information bezieht sich ausschließlich auf den Zeitpunkt der Erstellung. Sie wird nicht fortlaufend aktualisiert. Wir behalten uns vor, Meinungen und Empfehlungen auch ohne erneute Mitteilung zu ändern. Die hierin enthaltenen Angaben und Informationen dürfen nicht in den USA oder anderen Rechtsordnungen, in denen sie Beschränkungen unterworfen sind, verbreitet oder verwendet werden und richten sich nicht an US-Personen (gemäß Regulation S des US Securities Act von 1933 und/oder Rule 4.7 der US Commodity Futures Trading Commission). Soweit Sie weiter gehende Informationen oder eine anleger- und objektgerechte Beratung wünschen, empfehlen wir Ihnen, sich mit Ihrem Kundenberater in Verbindung zu setzen. Die Weitergabe dieser Information an Dritte sowie Kopieren, Nachdrucken oder sonstiges Reproduzieren ganz oder teilweise sind nur nach unserer schriftlichen Zustimmung zulässig. FERI übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Verteilung oder Verwendung dieser Information entstehen. FERI ist in Deutschland als Mittleres Wertpapierinstitut zugelassen. In Österreich ist FERI durch eine Zweigniederlassung vertreten, Getreidemarkt 14/25, A-1010 Wien. FERI unterliegt der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn. Die BaFin hat jedoch diese Information weder überprüft noch genehmigt oder gebilligt. Stand: November 2025.

Diese Seite wurde erstellt von Joscha Thieringer von DAS INVESTMENT