Ökologische Transformation und Vertrauensverlust als Treiber

Implikationen für Investoren zusammengefasst:

- Industriemetalle mit klarer Attraktivität

- Gold/Edelmetalle mit intakten strategischen Perspektiven

- Rohöl als günstiger Geopolitik-Hedge, aber 2026 dominieren Überangebotsrisiken

Analyse von Thomas Gerner

Rohstoffe

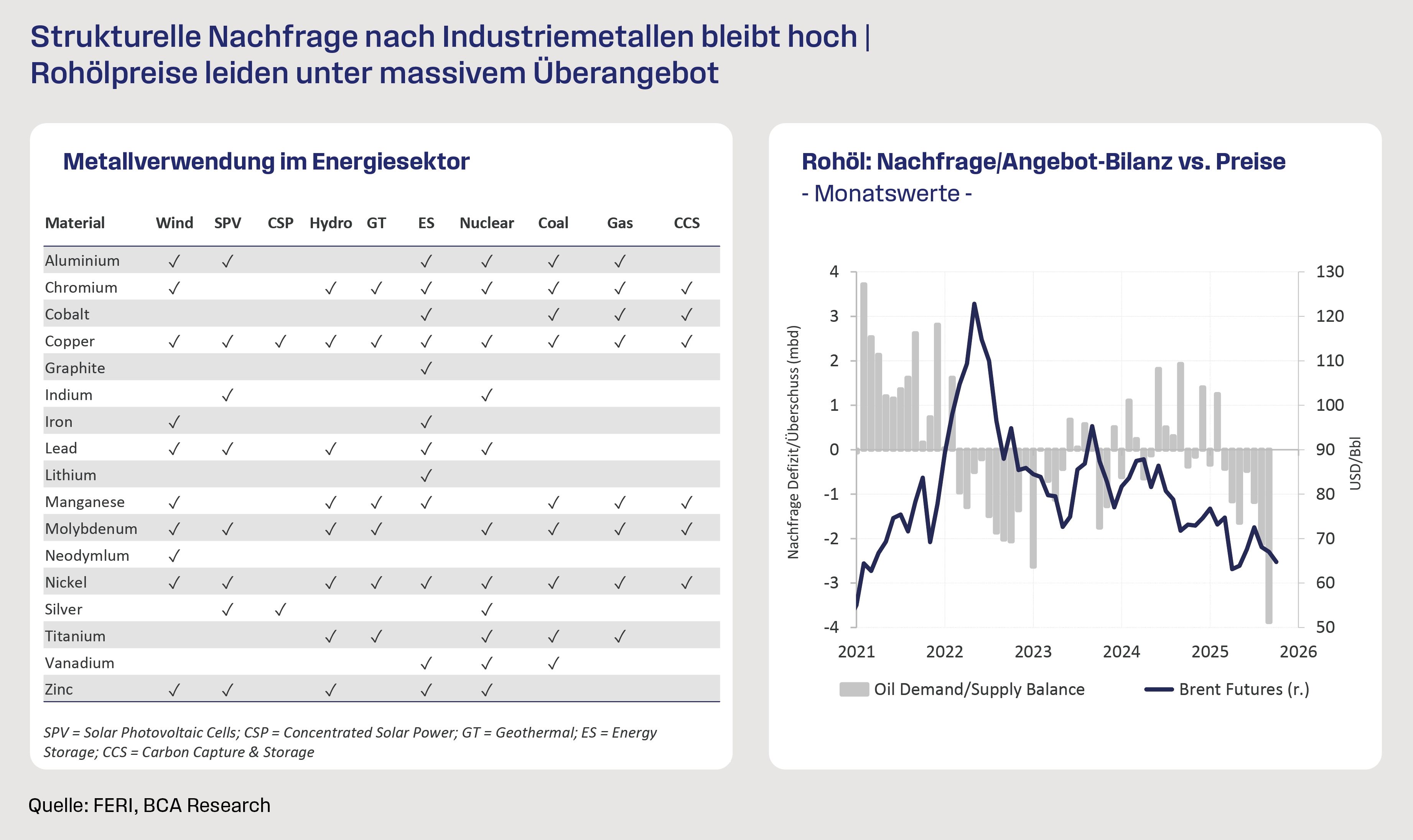

Der Rohölpreis stand auch 2025 unter Druck. Geopolitische Risiken rückten nur phasenweise in den Fokus der Märkte, während die globale Nachfrage in einem spätzyklischen Umfeld und insbesondere infolge der anhaltenden Schwäche Chinas weitgehend impulslos blieb.

Gleichzeitig weitete die OPEC+, angetrieben von Saudi-Arabien, ihre Fördermengen im Jahresverlauf mehrfach aus und verschärfte damit den Preiskampf innerhalb des Kartells.

Angesichts der von uns erwarteten Abschwächung der globalen Wachstumsdynamik dürfte sich das Verhältnis von Angebot und Nachfrage im Jahr 2026 kaum in Richtung höherer Preise auswirken. Langfristig begrenzen der Ausbau erneuerbarer Energiequellen und insbesondere die Elektrifizierung des Verkehrs die Nachfrageperspektiven.

Auf dem aktuellen Niveau erscheinen die Rohölpreise dennoch aus Bewertungssicht attraktiv – eine moderate Gewichtung dieses Rohstoffs im Portfolio bleibt daher als günstiger geopolitischer Hedge sinnvoll.

Industriemetalle haben sich im Verlauf des Jahres 2025 deutlich besser entwickelt. Zwischenzeitlich kam es zwar zu starker Volatilität infolge der von der Trump-Administration verhängten Zölle auf bestimmte Metalle. Insgesamt konnten sich Industriemetalle jedoch behaupten und der nachlassenden Wachstumsdynamik in China sowie der dortigen Immobilienkrise trotzen.

Das Verhältnis zwischen Angebot und Nachfrage präsentiert sich bei vielen Industriemetallen deutlich enger als bei Rohöl. Die strukturelle Nachfrage nach Rohstoffen wie Kupfer, Nickel, Chrom, Zink und Aluminium steigt kontinuierlich – angetrieben durch die ökologische Transformation der Volkswirtschaften und den globalen Trend zur Elektromobilität.

Da der Ausbau neuer Förderstätten ein langwieriger Prozess ist, wird das Angebot in den kommenden Jahren voraussichtlich nicht mit der Dynamik der Nachfrage Schritt halten. Vor diesem Hintergrund bleibt der fundamentale Preisdruck in diesem Segment bestehen, was Industriemetalle im Jahr 2026 und darüber hinaus zu einem attraktiven Investment Case macht.

Edelmetalle

Der Goldpreis ist im Jahr 2025 weiter deutlich gestiegen und hat regelmäßig neue Allzeithochs markiert. Gold erlebt derzeit den stärksten Preisauftrieb der zurückliegenden 45 Jahre und kann sich weiter von den klassischen Preisfaktoren (v.a. Realzinsen) abkoppeln. Auch andere Edelmetalle haben vom Preisauftrieb des Goldpreises profitiert und im Jahresverlauf stark zugelegt.

Wichtigste Triebkraft hinter dem steigenden Goldpreis ist das sichtbare Bestreben vieler Investoren und Notenbanken, vor allem in Schwellenländern, die Abhängigkeit vom US-Dollar als globaler Leitwährung zu verringern.

Dieser Prozess erhält durch die aus dem Übergang in eine neue Weltordnung resultierenden Unsicherheiten und insbesondere den Verlust des Vertrauens in die Berechenbarkeit der US-Politik nach dem Amtsantritt Trumps neue Nahrung. Immer mehr Marktteilnehmer hinterfragen die generelle Stabilität und Nachhaltigkeit des etablierten Währungssystems (Stichwort: „Debasement Trade“).

Auch die größere Sensitivität der Marktteilnehmer gegenüber der hohen globalen Verschuldung begünstigt weiter steigende Preise für Gold. Dies gilt besonders im Fall einer expansiv ausgerichteten Fiskalpolitik mit der Folge weiter steigender Schuldenstände. Sowohl in den USA als auch im Euroraum und in Japan erscheint dies als das wahrscheinlichste Szenario für die kommenden Jahre.

Die präferierte Lösung wird aber nicht in einer eigentlich notwendigen Konsolidierung der Staatsfinanzen bestehen: Regierungen und Notenbanken dürften eher versuchen, durch strukturell höhere Inflationsraten eine Entwertung der Staatsschulden zu erreichen und die Zinsbelastung durch finanzielle Repression zu begrenzen. In letzter Konsequenz ist eine direkte (teilweise) Monetarisierung der Staatsschulden durch die Notenbanken realistisch.

All das bildet einen idealen Nährboden für weiter steigende Goldpreise. Im Ergebnis behält Gold seine strategische Attraktivität und verdient eine aktive Quote in einem diversifizierten Multi-Asset-Portfolio. Anleger sollten jedoch angesichts der mittlerweile erreichten Preisniveaus temporäre Schwächephasen einkalkulieren.

Andere Edelmetalle – Silber, Platin und Palladium – sind im Verhältnis zu Gold günstiger bewertet und dürften in dessen Windschatten Preisavancen verzeichnen. Allerdings sind sie deutlich illiquider und konjunktursensitiver als Gold. Phasen extremer Volatilität sind daher nicht unüblich, weshalb ein Engagement in diesem Segment nur in Verbindung mit einem strikten Risikomanagement erfolgen sollte.

Diese Mitteilung dient allein Ihrer unverbindlichen Information und stellt kein Angebot zu Kauf, Verkauf oder Zeichnung eines Anlagetitels oder zur Verwaltung von Vermögenswerten dar. Alle hierin enthaltenen Aussagen und Informationen basieren auf Quellen, die für zuverlässig erachtet wurden. Dennoch wird keine Gewähr für deren Richtigkeit und Vollständigkeit übernommen. Entsprechendes gilt für Meinungen, Empfehlungen, Analysen, Konzepte und Prognosen, die lediglich unverbindliche, subjektive Werturteile unseres Hauses darstellen. Aussagen zu Wertentwicklungen, Simulationen oder Prognosen von Finanzinstrumenten, Indizes oder Wertpapierdienstleistungen sind kein verlässlicher Indikator für künftige Entwicklungen. Dieses Dokument ersetzt keine Anlage-, Rechts- oder Steuerberatung und berücksichtigt nicht persönliche, insbesondere finanzielle, Verhältnisse, Anlagestrategien und -ziele sowie Erfahrungen und Kenntnisse. Dieses Dokument genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen. Für jedes Investment und dessen Verwaltung sind ausschließlich die jeweiligen Zeichnungsdokumente, Verkaufsprospekte und/oder Vertragsunterlagen, ergänzt durch den jeweils letzten geprüften Jahres- und Halbjahresbericht sowie die wesentlichen Anlegerinformationen, maßgeblich. Diese enthalten auch Angaben zum Risikoprofil und zu den Risikohinweisen. Interessenten können diese Unterlagen in elektronischer oder gedruckter Form kostenlos in deutscher Sprache bei der jeweiligen Kapitalverwaltungsgesellschaft oder Verwahrstelle erhalten. Die vorliegende Information bezieht sich ausschließlich auf den Zeitpunkt der Erstellung. Sie wird nicht fortlaufend aktualisiert. Wir behalten uns vor, Meinungen und Empfehlungen auch ohne erneute Mitteilung zu ändern. Die hierin enthaltenen Angaben und Informationen dürfen nicht in den USA oder anderen Rechtsordnungen, in denen sie Beschränkungen unterworfen sind, verbreitet oder verwendet werden und richten sich nicht an US-Personen (gemäß Regulation S des US Securities Act von 1933 und/oder Rule 4.7 der US Commodity Futures Trading Commission). Soweit Sie weiter gehende Informationen oder eine anleger- und objektgerechte Beratung wünschen, empfehlen wir Ihnen, sich mit Ihrem Kundenberater in Verbindung zu setzen. Die Weitergabe dieser Information an Dritte sowie Kopieren, Nachdrucken oder sonstiges Reproduzieren ganz oder teilweise sind nur nach unserer schriftlichen Zustimmung zulässig. FERI übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Verteilung oder Verwendung dieser Information entstehen. FERI ist in Deutschland als Mittleres Wertpapierinstitut zugelassen. In Österreich ist FERI durch eine Zweigniederlassung vertreten, Getreidemarkt 14/25, A-1010 Wien. FERI unterliegt der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn. Die BaFin hat jedoch diese Information weder überprüft noch genehmigt oder gebilligt. Stand: November 2025.

Diese Seite wurde erstellt von Joscha Thieringer von DAS INVESTMENT